איחוד הלוואות הוא תהליך של מיזוג מספר הלוואות קיימות להלוואה אחת מרכזית. היתרונות העיקריים הם פישוט ניהול התשלומים (החזר חודשי יחיד), אפשרות לריבית נמוכה יותר והקלה בעומס התשלומים החודשי. ניתן לבצע איחוד הלוואות דרך בנקים, חברות ביטוח, חברות מימון או באמצעות משכנתא. החיסרון המרכזי הוא שלמרות ההקלה בתשלום החודשי, פריסת התשלומים לתקופה ארוכה יותר עלולה להגדיל את סך הריבית הכוללת.

בדוק זכאות להלוואה והגש בקשה בדיגיטל

בחר סוג הלוואה, ציין סכום, וקבל הצעה להלוואה במהירות!

הלוואה פרטית הלוואה עסקית

אני מאשר , שקראתי ומסכים לתנאי השימוש והפרטיות

וכי הפרטים שמסרתי ישמשו לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

בשעות הקרובות יחזור אלייך נציג אשר יסייע לך לקבל עד 10 הצעות משתלמות להלוואה.

אני מאשר, שקראתי ומסכים לתנאי השימוש והפרטיות

וכי הפרטים שמסרתי ישמשו לקבלת פניות, הצעות שיווקיות מאיתנו או מצדדים שלישיים

מסכימ/ה לקבלת תוכן, דברי פרסומת או עדכונים מהחברה באמצעות דוא"ל, SMS או טלפון

לעסק קיים

לעסק קיים

לעסק חדש

לעסק חדש

רכישת נכס לעסק

רכישת נכס לעסק

הלוואה כנגד נכס

הלוואה כנגד נכס

הלוואה משלימה להון עצמי

הלוואה משלימה להון עצמי

הלוואת בלון

הלוואת בלון

אחר

אחר

לימודים

לימודים

סגירת חובות

סגירת חובות

איחוד הלוואות

איחוד הלוואות

רכישת רכב

רכישת רכב

שיפוץ בית

הלוואה כנגד נכס

הלוואה משלימה להון עצמי

הלוואת בלון

אחר

שיפוץ בית

הלוואה כנגד נכס

הלוואה משלימה להון עצמי

הלוואת בלון

אחר

פרטייך שמורים, סוכן ביטוח מורשה יעשה שימוש בפרטים לבדיקת ביטוחים באתר הר הביטוח בלבד.

לאיחוד הלוואות ותסייע לך בהמשך בדיקת זכאות וקבלת מידע נוסף.

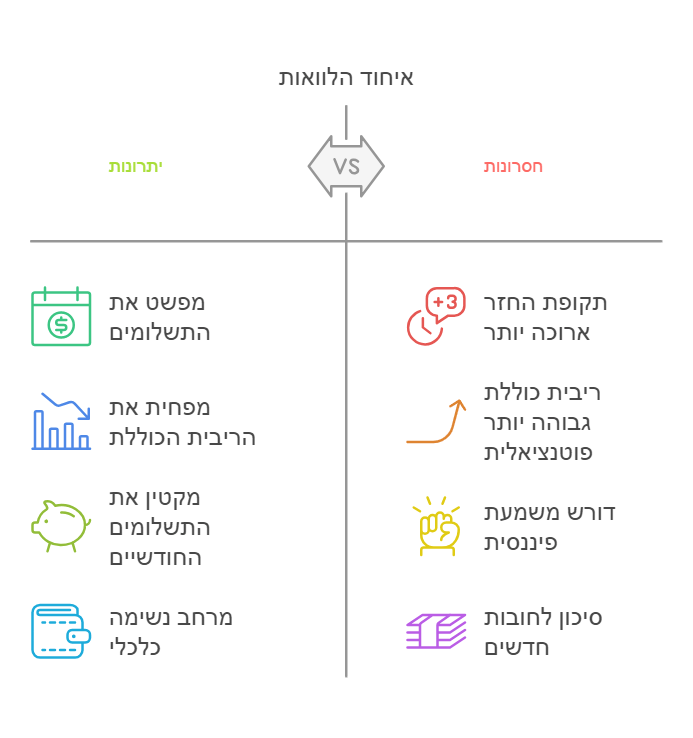

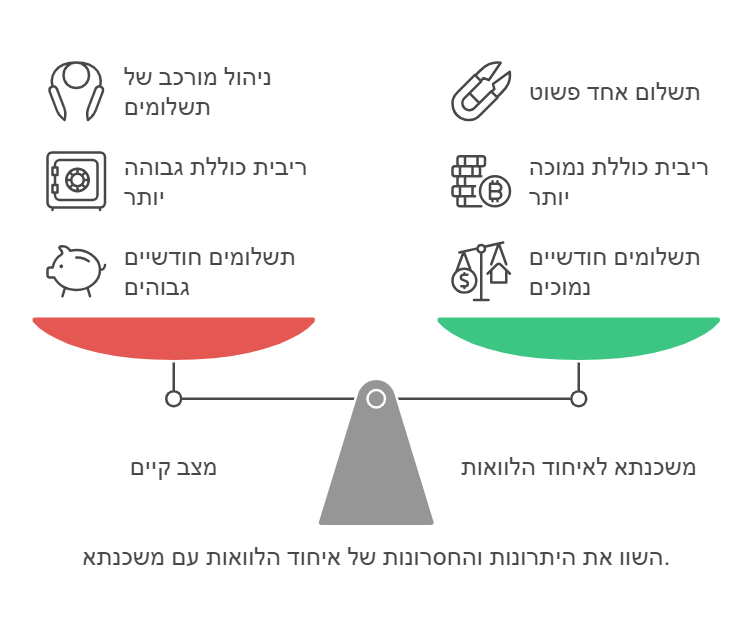

היתרונות של איחוד הלוואות

אחד היתרונות הבולטים באיחוד הלוואות הוא הפשטות. כשיש לכם הלוואה אחת, קל יותר לעקוב אחרי התשלומים ולהימנע מפיגורים או ריביות מיותרות. יתרון נוסף הוא ההזדמנות להפחית את הריבית הכללית שאתם משלמים, בעיקר אם ההלוואות המקוריות נלקחו בתנאים פחות נוחים. בנוסף, איחוד הלוואות עשוי להאריך את תקופת ההחזר, מה שמפחית את ההחזר החודשי – יתרון חשוב למי שזקוק להקלה מיידית בעומס הכלכלי.

כדי להמחיש את היתרונות של איחוד הלוואות, נשתמש בדוגמאות מספריות שמדגימות את ההשפעה על הפשטות, הריבית, ותשלומי ההחזר החודשיים:

מצב קיים: מספר הלוואות נפרדות

- הלוואה 1: סכום של 30,000 ש”ח, ריבית שנתית 10%, החזר חודשי: 1,000 ש”ח.

- הלוואה 2: סכום של 50,000 ש”ח, ריבית שנתית 8%, החזר חודשי: 1,250 ש”ח.

- הלוואה 3: סכום של 20,000 ש”ח, ריבית שנתית 12%, החזר חודשי: 800 ש”ח.

- סך החוב הכולל 100,000 ש”ח.

- סך ההחזרים החודשיים 3,050 ש”ח.

איחוד הלוואות להלוואה אחת

- איחוד החוב לסכום כולל של 100,000 ש”ח.

- ריבית מאוחדת: 7% (במשא ומתן מול גוף המימון).

- תקופת החזר: 10 שנים (120 חודשים).

- החזר חודשי לאחר האיחוד: כ-1,161 ש”ח.

תוצאה:

- הפחתה של כ-1,889 ש”ח בהחזרים החודשיים (מעבר מ-3,050 ש”ח ל-1,161 ש”ח).

- חיסכון בניהול: במקום לעקוב אחרי 3 תשלומים בתאריכים שונים, יש תשלום אחד בלבד.

- ריבית נמוכה יותר: ירידה משמעותית בשיעור הריבית הכולל משוקללת של ההלוואות המקוריות (שהייתה בממוצע 10%) ל-7%.

שיקול נוסף: עלות כוללת

- עלות כוללת של ההלוואות הנפרדות (לפני האיחוד): כ-36,000 ש”ח ריבית לאורך התקופה.

- עלות כוללת של ההלוואה המאוחדת: כ-40,000 ש”ח ריבית לאורך התקופה.

- אמנם העלות הכוללת מעט גבוהה יותר בשל פריסת ההחזרים לתקופה ארוכה יותר, אך ההחזר החודשי הנמוך מעניק הקלה משמעותית בתזרים השוטף.

דוגמה זו מראה איך איחוד הלוואות יכול להפוך את ניהול ההלוואות לפשוט יותר, להפחית את ההחזרים החודשיים, ולספק נשימה פיננסית בטווח הקצר, תוך שמירה על איזון בין התזרים השוטף לעלות הכוללת.

היתרונות העיקריים של איחוד הלוואות כוללים הבנה ברורה של גובה ההלוואה והריבית, מה שכמובן עוזר ומפשט את המעקב אחר ההחזרים. עם זאת, כאשר הלוואה משמשת לכיסוי הלוואה אחרת, הריבית יכולה להצטבר. גופים חוץ בנקאיים עשויים להעלות עוד יותר את שיעורי הריבית, וסביר שהבנקים לא יגדילו את מסגרת האשראי. איחוד הלוואות יכול גם לסייע בהסדרת גירעון, שמשתווה בעצם להלוואה בריבית גבוהה.

איחוד הלוואות – חסרונות שכדאי לזכור

עם זאת, חשוב לקחת בחשבון גם את החסרונות. איחוד הלוואות עלול להוביל לתקופת החזר ארוכה יותר, ובמקרים מסוימים, אף לשלם בסופו של דבר יותר ריבית למרות ההחזרים החודשיים הנמוכים. כמו כן, אם לא מנהלים את התקציב בצורה חכמה לאחר האיחוד, יש סיכון להיקלע לחובות חדשים. מדובר בפתרון שדורש משמעת פיננסית וניהול תקציב אחראי כדי שלא תמצאו את עצמכם שוב בנקודת ההתחלה.

למי פונים כדי לאחד הלוואות?

הגשת בקשה להלוואה שמובילה לאיחוד יכולה להיות יתרון אם יש גישה ישירה לבנקים ספציפיים או לגופים חוץ בנקאיים כמו loan4all המציע איחוד הלוואות בתנאים משתלמים! הבנקים עשויים שלא לחשוף יתרונות פוטנציאליים כגון שיעורי ריבית נמוכים יותר ותנאים טובים יותר, מכיוון שהם מרוויחים משיעורי ריבית גבוהים יותר ומהלוואות מרובות. כמו כן, החדשות הטובות הן שגם גופי ייעוץ חוץ בנקאיים נותנים לרוב הדרכה בנושא זה.

עם זאת, חיוני ללווים לשקול קנסות יציאה פוטנציאליים עבור פירעון מוקדם של הלוואות קיימות, האם זה נכון מבחינה פיננסית לסגור הלוואות אחרות, האם ללוות ממוסד פיננסי בנקאי או חוץ בנקאי, והאם ההחזרים ניתנים לביצוע הן בשורט ולטווח ארוך.

איחוד הלוואות בנק הפועלים

בנק הפועלים מציע פתרונות מגוונים לאיחוד הלוואות, המותאמים לצרכים האישיים של הלקוחות. איחוד הלוואות בבנק הפועלים מתבצע באמצעות הלוואה ייעודית שמאפשרת לאחד את כלל החובות להלוואה אחת מרכזית. היתרון בשימוש בבנק הפועלים הוא במוניטין שלו כגוף פיננסי יציב ובתנאים אטרקטיביים שהוא מציע ללקוחות הקיימים. פעמים רבות, הבנק מאפשר התאמת ההחזרים לגובה ההכנסה והוצאות הלקוח, תוך פריסה גמישה לתקופה ארוכה.

כדי להתחיל בתהליך איחוד הלוואות בבנק הפועלים, מומלץ לקבוע פגישה עם יועץ פיננסי בבנק. היועץ יסקור את כלל ההלוואות והחובות שלכם, יציע אפשרויות מותאמות אישית, ויספק מידע מלא על הריביות והתנאים הקיימים.

איחוד הלוואות בנק לאומי: אולי זה הפתרון שחיפשתם!

בנק לאומי מציע תוכניות נוחות לאיחוד הלוואות, תוך דגש על התאמת התהליך לצרכים האישיים של הלקוח. הבנק מאפשר פריסה רחבה של החזרים וריבית תחרותית שמותאמת לפרופיל הלקוח ולמצבו הפיננסי. כמו בבנק הפועלים, גם כאן מומלץ להתייעץ עם יועץ פיננסי בבנק שיספק תמונה ברורה של האפשרויות הקיימות וילווה אתכם בתהליך.

בנק לאומי ידוע ביכולותיו להעניק תנאים מותאמים במיוחד ללקוחות המנהלים בו חשבון עו”ש, ולכן אם אתם לקוחות קיימים, ייתכן שתוכלו ליהנות מתנאים משופרים.

איחוד הלוואות בנק יהב – לא רק לעובדי המגזר הציבורי

בנק יהב, המתמקד בלקוחות המגזר הציבורי, מציע פתרונות אטרקטיביים לאיחוד הלוואות. עבור עובדי המדינה ואנשי ציבור, בנק יהב מציע לעיתים ריביות מופחתות ותנאים נוחים במיוחד. הבנק מתמחה בהתאמת הלוואות לצרכי הלקוח, תוך דגש על שקיפות מלאה וייעוץ מקצועי.

כדי לבדוק את האפשרות לאיחוד הלוואות בבנק יהב, מומלץ לפנות לסניף הקרוב ולשוחח עם יועץ פיננסי שמכיר את הצרכים המיוחדים של הלקוחות במגזר הציבורי. אולי תופתעו גם בתור לקוחות פרטיים.

איך איחוד הלוואות בנק דיסקונט יכול להשפיע עליכם?

בנק דיסקונט מציע תוכניות מותאמות אישית לאיחוד הלוואות, תוך שימוש בהלוואות ייעודיות שמאפשרות סילוק של כלל החובות להחזר אחד בלבד. הבנק שם דגש על ניהול תקציב נכון ומציע ליווי אישי ללקוחות שמבקשים לאחד את הלוואותיהם. אחד היתרונות של בנק דיסקונט הוא זמינות הפתרונות עבור מגוון רחב של לקוחות, כולל כאלה שאינם בעלי נכס.

איחוד הלוואות בבנק מזרחי: גם את זה אתם יכולים לנסות

בנק מזרחי טפחות מציע תוכניות מיוחדות לאיחוד הלוואות, תוך דגש על שירות אישי וליווי צמוד לאורך כל התהליך. הבנק מציע הלוואות מאוחדות עם תנאים גמישים, ריביות משתלמות, ואפשרויות פריסה ארוכות. היתרון של בנק מזרחי טפחות הוא היכולת לשלב בין איחוד הלוואות רגילות לבין משכנתא, מה שמאפשר ללקוחות עם נכסים קיימים ליהנות מתנאים אטרקטיביים במיוחד.

עוד אפשרות – חברות מימון: קרדיטו, קוואלטי, DOI

חברות מימון פרטיות, כמו קרדיטו, קוואלטי, ו-DOI, מתמחות במתן פתרונות לאיחוד הלוואות עבור לקוחות פרטיים ועסקיים. החברות מציעות הלוואות גמישות, לעיתים גם ללא צורך בערבים או ביטחונות, מה שהופך אותן לאופציה נוחה למי שלא זכאי לקבלת הלוואה בבנק.

חשוב להשוות בין הצעות החברות, לבדוק את שיעורי הריבית ותנאי ההחזר, ולהבין את עמלות הסיום או התנאים הנוספים. אמנם חברות מימון פרטיות מספקות גמישות רבה, אך הריבית עשויה להיות גבוהה יותר מבנקים, ולכן יש לבדוק בזהירות את הכדאיות.

לא לשכוח חברות השקעות: מיטב, מור

חברות השקעות כמו מיטב ומור מציעות לעיתים גם שירותי מימון או פתרונות פיננסיים ללקוחותיהם. אם יש לכם תיק השקעות מנוהל באחת מהחברות הללו, ייתכן שתוכלו לקבל הלוואה בתנאים משופרים על סמך הביטחונות שבתיק שלכם. מדובר באופציה שיכולה להיות משתלמת במיוחד בזכות הריבית הנמוכה יחסית והאפשרות להמשיך לנהל את ההשקעות במקביל.

עם זאת, חשוב לזכור שיש סיכון בשעבוד תיק ההשקעות. אם שווי התיק יורד, ייתכן שתידרשו להוסיף ביטחונות נוספים או לשלם את ההלוואה מוקדם מהמתוכנן.

לסיכום, השאלה מה זה איחוד הלוואות היא בהחלט במקום. אז קודם כל, מחשבון איחוד הלוואות הוא כלי שחייבים להשתמש בו בתהליך קבלת ההחלטות. באמצעותו, ניתן לבחון את ההשפעה של איחוד הלוואות על התשלומים החודשיים, לבדוק חיסכון אפשרי בריביות ולתכנן את ההחזר בצורה שמותאמת להכנסות שלכם. שנית, המחשבון זמין במגוון אתרים של בנקים, חברות מימון, וגופים פיננסיים, ומומלץ לשלב אותו בתהליך התכנון הפיננסי שלכם.

מה קשורות חברות ביטוח: כלל, הראל? טוב ששאלתם

גם חברות ביטוח, כמו כלל והראל, מציעות פתרונות מימון ואיחוד הלוואות. שירותים אלה עשויים לכלול הלוואות גישור או הלוואות פרטיות בריביות אטרקטיביות עבור לקוחות שמנהלים אצלן חסכונות או פוליסות. למשל, אפשר להשתמש בכספי הפנסיה או החסכונות כבטוחה לצורך קבלת הלוואה בתנאים נוחים.

לפני שפונים לחברת ביטוח, חשוב להבין את ההשלכות של שעבוד הפוליסה או החסכונות ולוודא שהמהלך מתאים למטרות הפיננסיות שלכם בטווח הארוך.

לא מאחדים לפני שמחשבים: מחשבון איחוד הלוואות

אחד הכלים היעילים ביותר לבדיקת כדאיות איחוד הלוואות הוא מחשבון איחוד הלוואות. מדובר בכלי אינטראקטיבי שניתן למצוא באתרי בנקים, חברות מימון, או אתרי ייעוץ פיננסי. המחשבון מאפשר להזין פרטים כמו סכום ההלוואות הקיימות, שיעור הריביות הנוכחיות, ותקופת ההחזר הרצויה. לאחר הזנת המידע, המחשבון מציג השוואה בין ההחזרים הנוכחיים לבין ההחזרים הפוטנציאליים במקרה של איחוד.

ובגלל שכבר התרגלתם לדוגמאות קונקרטיות, הנה אותו דבר רק הפעם לגבי מחשבון איחוד הלוואות ואיך הוא יכול לעזור לכם עם הלוואה שהמצאנו:

נתוני ההלוואות הנוכחיות לכאורה:

- הלוואה 1: 40,000 ש”ח, ריבית שנתית 10%, תקופת החזר: 5 שנים.

- הלוואה 2: 30,000 ש”ח, ריבית שנתית 12%, תקופת החזר: 3 שנים.

- הלוואה 3: 20,000 ש”ח, ריבית שנתית 15%, תקופת החזר: שנתיים.

סיכום הנתונים לפני איחוד:

סה”כ החזר חודשי:

- הלוואה 1: כ-850 ש”ח.

- הלוואה 2: כ-995 ש”ח.

- הלוואה 3: כ-966 ש”ח.

- סה”כ: 2,811 ש”ח.

- סה”כ עלות הריבית לאורך כל התקופה: כ-21,000 ש”ח.

נתונים להזנה במחשבון איחוד הלוואות:

- סכום כולל לאיחוד: 90,000 ש”ח.

- ריבית מוצעת לאחר האיחוד: 6% (על בסיס הצעת איחוד ממוסד פיננסי).

- תקופת החזר לאחר האיחוד: 7 שנים.

תוצאות המחשבון:

- החזר חודשי לאחר האיחוד: כ-1,306 ש”ח (הפחתה של כ-1,505 ש”ח לעומת המצב הקיים).

- סה”כ עלות הריבית לאורך כל התקופה: כ-24,500 ש”ח.

- השוואה בין המצב הנוכחי למצב לאחר האיחוד:

- החזר חודשי: ירידה משמעותית מ-2,811 ש”ח ל-1,306 ש”ח.

- עלויות ריבית כוללות: עלייה מ-21,000 ש”ח ל-24,500 ש”ח עקב פריסת ההחזר לתקופה ארוכה יותר.

המסקנות מהשימוש במחשבון במקרה הזה הן שאיחוד ההלוואות מספק הקלה משמעותית בתזרים המזומנים החודשי. כמו כן, העלות הכוללת גבוהה יותר בגלל הארכת תקופת ההחזר, אך היתרון בתשלום חודשי נמוך עשוי להתאים למי שזקוק להקלה מיידית בעומס הכלכלי.

הלוואה גדולה לאיחוד הלוואות

כדי לקבל הלוואה גדולה, נדרשים לעיתים קרובות להציג ביטחונות, כמו נכס או ערבים, במיוחד אם מדובר בסכומים משמעותיים. יש לבחון את התנאים המוצעים היטב, כולל שיעור הריבית, תקופת ההחזר, והעמלות הנלוות.

עכשיו בשביל להבין כיצד ניתן לקבל הלוואה גדולה, נבחן דוגמה מפורטת שמתארת את התהליך ואת הדרישות, תוך שימוש במספרים כדי להמחיש את התוצאות הפוטנציאליות.

דוגמה: בקשת הלוואה גדולה בגובה 200,000 ש”ח

דרישות הביטחונות

נכס בבעלות המבקש:

- הנכס משמש כבטוחה. לדוגמה, אם יש לכם דירה בשווי של 1,500,000 ש”ח, הבנק עשוי להסכים לשעבד 20%-30% מערך הנכס.

- במקרה זה, ניתן לשעבד עד 450,000 ש”ח, מה שמכסה את סכום ההלוואה הנדרש של 200,000 ש”ח.

ערבים:

- אם אין נכס בבעלותכם, ייתכן שתידרשו להציג שני ערבים יציבים כלכלית. לדוגמה, ערבים עם הכנסה חודשית של 15,000 ש”ח כל אחד.

היסטוריית אשראי חיובית:

הבנק יבדוק את דירוג האשראי שלכם. אם בעבר היו לכם פיגורים משמעותיים בתשלומים, זה עשוי להקשות על קבלת ההלוואה או להעלות את הריבית המוצעת.

תנאים מוצעים להלוואה

- ריבית שנתית: 5.5%.

- תקופת החזר: 10 שנים (120 חודשים).

- עמלת פתיחת תיק: 1% מסכום ההלוואה (2,000 ש”ח).

- תשלום חודשי: החזר חודשי קבוע של כ-2,168 ש”ח.

חישוב עלות כוללת

ריבית מצטברת:

- על הלוואה של 200,000 ש”ח בריבית שנתית 5.5%, התשלומים לאורך 10 שנים יסתכמו ב-260,160 ש”ח.

- כלומר, סך הריבית שתשלמו יהיה 60,160 ש”ח.

עמלות נלוות:

- עמלת פתיחת תיק: 2,000 ש”ח.

- סך עלות כוללת: 262,160 ש”ח.

אופציה 1: בנק מסחרי

- ריבית שנתית: 5.5%.

- עמלות נלוות: נמוכות יחסית.

- יתרון: תנאים יציבים ומוכרים.

אופציה 2: חברת מימון פרטית

- ריבית שנתית: 7.5%.

- עמלות נוספות: עלולות לכלול דמי ניהול שוטפים.

- יתרון: אישור מהיר יותר, פחות תלות בביטחונות.

למי זה מתאים?

- בעלי נכס שמוכנים לשעבד אותו: במקרים כאלה, תוכלו לקבל תנאים טובים יותר בשל הביטחונות הגבוהים.

- מי שיש לו ערבים חזקים או הכנסה גבוהה: זה עשוי להקטין את דרישת הבנק לריביות גבוהות או עמלות נוספות.

מעניין אתכם? מעולה. עכשיו תשאלו את עצמכם קודם כל האם תוכלו לעמוד בהחזר החודשי? לדוגמה, תשלום חודשי של 2,168 ש”ח עשוי להכביד על מי שהכנסתו נטו היא 8,000 ש”ח בלבד. אחרי זה, עוד שאלה – מה קורה אם תתקשו בתשלומים? במצב של שעבוד נכס, יש סיכון משמעותי שתאבדו את הנכס אם לא תעמדו בהחזר. בסוף, קבלו הצעות מכמה בנקים וחברות מימון לפני שתקבלו החלטה.

משכנתא לאיחוד הלוואות לצורך סילוק חובות

אמנם דיברנו קודם על הקשר בין משכנתא לאיחוד הלוואות, אבל בואו ננסה לגעת בזה מכיוון אחר: נכנסתם למצב כלכלי בעייתי ועכשיו אתם רוצים לצאת ממנו.

כאן, משכנתא לאיחוד הלוואות היא כלי נפוץ שמאפשר לשעבד נכס קיים לטובת סילוק כל החובות וההלוואות האחרות. היתרון המרכזי הוא בריבית הנמוכה שמוצעת במסגרת משכנתאות, לעומת הלוואות רגילות. בנוסף, פריסת התשלומים למשך שנים רבות מקלה על התזרים החודשי ומאפשרת יציבות כלכלית.

עם זאת, יש לקחת בחשבון שהמשמעות של שעבוד נכס היא התחייבות ארוכת טווח, וכדאי לבצע מהלך זה רק אם הוא משתלם כלכלית בטווח הארוך. לפני לקיחת משכנתא כזו, מומלץ לבצע השוואת הצעות בין הבנקים ולהתייעץ עם יועץ משכנתאות מקצועי.

הבדלים בין סוגי הלוואות וההשפעה על האיחוד

יש לשקול גם את סוג ההלוואות שהם לקחו. אם רק הקרן נשארת לאחר שרוב הריבית שולמו, איחוד עבור הלוואה אחרת עם ריבית פוטנציאלית גבוהה יותר עשוי לא להיות רווחי. בעוד שלמשכנתאות לרוב יש ריביות נמוכות יותר, חשוב לוודא שההחזרים החודשיים לא יגדלו עם הזמן. יש לשים לב לקנסות יציאה או לעלויות פירעון מוקדם, שעלולים להגדיל משמעותית את ההוצאות. באופן אידיאלי, איחוד הלוואות צריך להיעשות מול בנק ולא עם גוף חוץ בנקאי, שבדרך כלל גובה ריביות גבוהות יותר.

מה היקף ההלוואות שאותן ניתן לאחד?

לאיחוד הלוואות יש מגבלות, לרבות הגבלות על הסכום שניתן ללוות עבור איחוד הלוואות קודמות. לא ניתן לאחד את כל ההלוואות, ואיחוד הלוואות למשכנתא אינו אפשרי לחסרי נכסים. עם זאת, הוא כן מציע את הנוחות של החזרים אחידים וקבועים הפרוסים לאורך זמן.

איחוד הלוואות ככלי פסיכולוגי

המשמעות של איחוד הלוואות חורגת מעבר ליתרונות שהוזכרו לעיל. לעתים קרובות, איחוד הופך להיות הכרח עבור אנשים הנאבקים בהחזרים. אי עמידה בהתחייבויות אלו עלולה להוביל לקנסות רבים ולעונשים כספיים, להחמיר את המצב הפיננסי ולגרום להחזר ההלוואה להיראות כמטרה בלתי ניתנת להשגה. במובן הזה, עצם האפשרות להחזיר רק הלוואה אחת – גם אם בסכום גבוה – ולא כמה הלוואות קטנות, היא כלי פסיכולוגי שיש לו יתרון משמעותי.

אפשרויות איחוד הלוואות ללא נכס או עם משכנתא

איחוד ההלוואות הוא כלי שבו אפשר להשתמש בכמה נסיבות. ראשית, הוא מתאים לבעלי משכנתא שממילא מובטחת בנכס והבנק יכול להשתמש בה כערובה. שנית, האיחוד רלוונטי גם לטובת נטילת הלוואה מקיפה אחת המכסה את כל החוב הקיים – אך זה פתרון פחות נפוץ.

האם האיחוד של ההלוואות משתלם כלכלית?

הלוואה להסדר חוב, או איחוד הלוואות, מספקת מפלט ממצוקה זו. על ידי איחוד כל החובות תחת מטריה אחת, אנשים נמנעים מקנסות מרובים של מלווים שונים. יתרה מכך, החמצת תשלומים עלולה לגרום למצב של חובות בריבית גבוהה, שניתן להפחית באמצעות איחוד הלוואות. על ידי איחוד כל החובות וכיסוי הגירעון באמצעות ההלוואה המאוחדת, אנשים יכולים להבטיח ריבית נמוכה יותר מאשר אם הם נשארו חייבים לבנק.

איך בוחרים את השירות המתאים של איחוד הלוואות ללא נכס או עם משכנתא?

המטרה העיקרית צריכה להיות מציאת שירות איחוד הלוואות שתעדף את האינטרס של הלקוח. זה כולל בחינה מקיפה של מצבו הכלכלי של הלקוח ויצירת תכנית מותאמת אישית. ייעוץ עצמאי משירותים אלו יכול להביא לחיסכון ניכר, במיוחד בריבית או קנסות, ולספק מרווח נשימה פיננסי בנוגע להחזרים חודשיים.

הלוואה לאיחוד הלוואות – שווה? תלוי את מי שואלים

כשמדברים על הלוואה ייעודית לאיחוד הלוואות, מדובר במוצר פיננסי נוח ופשוט המוצע על ידי רוב הבנקים וחברות המימון הפרטיות. הרעיון המרכזי הוא לקבל הלוואה אחת בסכום שיכסה את כלל ההתחייבויות הקיימות. בהלוואה כזו, הריבית לרוב נמוכה יותר מאשר בהלוואות נפרדות, וישנה אפשרות לפרוס את ההחזרים לתקופה ארוכה.

גורמי המימון מבצעים בדיקות שונות לפני אישור ההלוואה, כמו מצב כלכלי, דירוג אשראי, והיסטוריית תשלומים. אחד היתרונות של הלוואה זו הוא שניתן להתאים אותה גם למי שאין בבעלותו נכס. עם זאת, חשוב לקרוא את כל פרטי החוזה, לבדוק עמלות נסתרות, ולהשוות הצעות ממספר גורמים.

מה בודקים לפני שמאחדים הלוואות?

אימוץ אחריות על ניהול החוב הוא מכריע בהקשר של איחוד הלוואות. ניתן להשיג זאת על ידי קבלת החלטות מושכלות, מחקר הלוואות קיימות, הבנת התנאים וניתוח המצב הפיננסי הנוכחי. גם תכנון ועמידה בתקציב חיוניים, שכן הם מאפשרים הבנה של תשלום החוב החודשי האפשרי ומסייעים למזער הוצאות מיותרות. בכל מקרה, הדבר החשוב ביותר הוא לבדוק מה יהיה גובה ההחזר החודשי לאחר האיחוד.

תכנית פעולה לאיחוד הלוואות

תכנון ויישום תוכנית פעולה יעילה להפחתת החוב, כגון איחוד הלוואות להלוואה אחת עם תנאים נוחים וריביות נמוכות יותר, יכולים גם כן לסייע בניהול החוב. בנוסף, אסטרטגיות להגנה והגדלת הכנסה, שמירה על חשבונות בנק ופרטי אשראי והפחתת הוצאות לא חיוניות תורמות לניהול חובות אחראי.

שיפור התזרים עם איחוד ההלוואות

היתרון העיקרי של איחוד הלוואות הוא שיפור תזרים המזומנים, המאפשר איזון בין הוצאות להכנסות. עם זאת, מדובר גם בהבטחת משכנתא, המחייבת בדיקה פיננסית, שמאות תקפות, ביטוח חיים ואישור מקדים. תהליך זה גם מרמז שהנכס משועבד לבנק כבטוחה במקרה של אי פירעון.

כך תדעו האם האיחוד של ההלוואות מתאים לכם

איחוד הלוואות מומלץ בדרך כלל במקרים שבהם ההחזרים החודשיים אינם עומדים, או כאשר לא נותר מספיק כסף לאחר ההחזר כדי לשמור על הוצאות משק הבית. זה יכול להיות יתרון גם במצבים של תזרים מזומנים שלילי, שבהם ההוצאות עולות על ההכנסה. עם זאת, לאחר הערכה מדוקדקת, יועץ משכנתאות עשוי לייעץ שלא לבצע איחוד אם זה לא משפר את המצב. ניתן להציע במקום זאת פתרונות חלופיים, כגון מכירת הנכס.

איחוד הלוואות בהתאמה אישית

בסופו של דבר, ההחלטה לאחד הלוואות תלויה בנסיבות ובגורמים אינדיבידואליים כמו התנהגות פיננסית והכנסה. ליועצי משכנתאות שונים עשויים להיות נקודות מבט מגוונות לגבי איחוד הלוואות, כאשר חלקם מעדיפים זאת יותר מאחרים.